Как инвестировать крупную сумму денег

Сегодня в выпуске:

- Как инвестировать крупную сумму денег

- Ближайшие мероприятия:

* * *

Ник Маггиули

Источник: OfDollarsAndData.com

19 февраля 2019 г.

Перевод для AssetAllocation.ru

Глубокое погружение в инвестирование крупных сумм денег

Итак, это произошло. Вы только что получили много денег. Возможно, родственник скончался и оставил вам заначку. Может быть, вы продали свой бизнес. Возможно, вы выиграли в лотерею. Независимо от того, как вы получили кругленькую сумму, которой сейчас обладаете, теперь вы должны спросить себя:

Должен ли я инвестировать эти деньги немедленно или с течением времени?

Этот вопрос часто возникает, когда мы общаемся с клиентами. Я понимаю страх, который они (и вы) могут испытывать, инвестируя эти деньги. На карту поставлено многое. Сотни тысяч, возможно, миллионы долларов. Что если рынок рухнет сразу после того, как вы проинвестируете? Не лучше ли распределить эту сумму по времени (то есть использовать усреднение долларовой стоимости – dollar-cost averaging – DCA), чтобы сгладить любой неудачный выбор времени с вашей стороны?

По статистике, ответ - нет. В статье от 2012 г. Vanguard обнаружил, что в 66% случаев лучше инвестировать свои деньги сразу (единой суммой), а не покупать в течение 12 месяцев («DCA»). Я не могу не согласиться с результатами Vanguard (мои выводы оказались поразительно похожи), но мне кажется, что они недостаточно глубоко объяснили, почему это так.

Основная причина, по которой единовременные инвестиции превосходят DCA, заключается в том, что большинство рынков, как правило, растут с течением времени. Из-за этой положительной долгосрочной тенденции DCA обычно покупает по более высоким средним ценам, чем при единовременном взносе. Кроме того, в тех редких случаях, когда DCA превосходит единовременный взнос (то есть на падающих рынках), трудно придерживаться DCA. Таким образом, времена, когда DCA имеет наибольшее преимущество – это также и времена, когда инвесторам труднее всего держаться своего плана.

Объединив эти две причины, я надеюсь, вы придете к выводу, что вам следует просто инвестировать свои денежные средства прямо сейчас, и дальше идти по жизни, поскольку, скорее всего, вы, потеряете больше денег (пропустив рост), если этого не сделаете. Возможно, я еще не убедил вас в этом, но планирую это сделать. Давайте начнем.

Все, что вам нужно сделать, чтобы сравнить единовременный взнос и DCA – это сравнить, до какого размера вырастет единовременный взнос, и до какого размера вырастает каждый отдельный платеж DCA за один и тот же период покупки. Когда я говорю «период покупки», я имею в виду количество времени, которое вы тратите на усреднение рынка (например, 6 месяцев, 12 месяцев и т.п.). По окончании периода покупки победителем становится та стратегия, в которой больше денег.

Почему? Дело в том, что, как только выплаты по DCA будут полностью произведены, любые последующие доходы для двух стратегий в будущем будут идентичны. Это означает, что если после 12-месячного периода покупки у DCA окажется на 10% больше денег, чем при единовременном взносе, то их также будет на 10% больше в конце 13-го месяца, на 10% больше в конце 14-го месяца, и так далее.

Поэтому, чтобы сравнить единовременный взнос и DCA, я посмотрел, насколько выросла каждая стратегия в портфеле 60/40 (акции/облигации) за различные периоды покупки с 1960 по 2018 гг. Периоды покупки варьировались от 2 месяцев до 60 месяцев (5 лет).

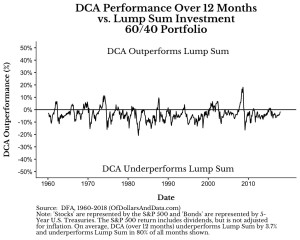

Например, приведенная ниже диаграмма, иллюстрирует результаты, показанные DCA в сравнении с единовременным взносом в портфель 60/40 (с использованием 12-месячного периода покупки DCA) для каждого месяца с 1960 по 2008 гг. Первая точка в январе 1960 г. показывает, до какой суммы выросла стратегия DCA (с усреднением за 12 месяцев) в сравнении с тем, до какой суммы выросла стратегия единовременного взноса в январе 1960 г. за те же 12 месяцев. Затем я проделал то же самое для февраля 1960 г., марта 1960 г. и так далее:

Результаты DCA на 12-мес. периоде vs. единовременные инвестиции, портфель 60/40

Можно заметить, что DCA проигрывает единовременному взносу в 80% случаев, но все же есть несколько периодов, когда DCA выигрывает. Наиболее заметное превышение произошло за 12 месяцев до минимума в марте 2009 г. В этом есть смысл, поскольку DCA опережает единовременный взнос при покупке на падающем рынке (как я уже упоминал выше).

Однако, вы также заметите, что сразу после минимума в марте 2009 г. единовременный взнос сразу же начинает вновь превосходить DCA. Это происходит потому, что рынок меняется от падающего рынка к восходящему рынку на самом дне (март 2009 г.). Именно в этой точке перегиба, единовременный взнос восстанавливает свое преимущество над DCA.

Далее - на AssetAllocation.ru

* * *

Ссылки для регистрации на ближайшие мероприятия:

Пожалуйста, поделитесь этой информацией с друзьями и знакомыми, которым она может быть полезна.

* * *

Обсудить: Живой Журнал, Facebook, ВКонтакте, Telegram, Twitter, YouTube

Успеха вам!

Если вы хотите задать вопрос или поделиться своими мыслями, пишите Сергею Спирину.

Имейте в виду, что письма могут цитироваться с указанием имени автора и адреса его электронной почты, если не оговорено обратное.

Приглашаю вас принять участие в обсуждении материалов рассылки на форуме сайта Центр Финансового Образования.