| | | | | | | | | | | |

| | | | | | | Две статьи и несколько отзывов Сегодня в выпуске: - Две статьи и несколько отзывов

- Ближайшие встречи, семинары и тренинги:

* * * В понедельник, 14 марта, начинается мой вебинар "Формирование инвестиционного портфеля". Уже 19-й по счету (не считая очных вебинаров). И, возможно последний в данном формате. До осени я не планирую проводить вебинаров для начинающих на тему портфельных инвестиций, а с осени есть мысли серьезно изменить формат вебинара. Тем, кто все еще сомневается и раздумывает, рекомендую две старых статьи о портфельных инвестициях в моем Живом Журнале: * * * И несколько отзывов с декабрьского вебинара: Вебинар отличный, информация предоставляется очень полно, отлично структурирована и подобрана. Сергей отвечает терпеливо на все вопросы, даже на самые глупые, и работа продолжается даже при выходе за временные рамки вебинара, так что длительность каждого получалась порядка 2.5 часов, зато не осталось нерасмотренных вопросов. Самое главное - меняется восприятие, появляется понимание как искать ответы на собственные вопросы, как решать собственные задачи. Что важно понимать тем, кого заинтересовал данный вебинар. Например то, что на вебинаре не будет готовых ответов на вопросы из разряда "Куда мне пойти и вложить деньги, чтобы получить еще больше денег." Возьмусь немного порассуждать, почему так происходит и откуда появляются такие вопросы и ожидания. Думается, большей рекламой и источником разрыва шаблона является статья про про портфель Лежебоки, в которой показаны очень красивые цифры, при том, что как кажется в первом рассмотрении делать то ничего не надо. Идеально для большинства. И вот здесь кроется подвох, который не виден сразу - чтобы дойти до простого, элегантного и эффективного решения, необходимо проделать большую работу. Можно сравнить с успехом и красотой гимнаста - со стороны это выглядит легко и непринужденно, но за результатом скрываются тренировки, травмы, т.п. Так же и с портфелем - для понимания возможных результатов, создания портфеля, необходимо оценить массу источников, провести сравнения, и принять решение. А ведь проще всего решение не принимать, а послушаться указки. На вебинаре информация предоставляется намного более ценная, чем простая указка. Исторически обоснованные советы, огромное количество статистики и собственного опыта Сергея позволяют разобрать основные аспекты и ориентиры при построении портфеля. Можно сравнить вебинар с обучением вождения автомобиля. Полученные знания позволят вести капитал по дорогам финансов уверенно к прибыли. Причем делать это трезво, без восхищения от красивых цифр, но с пониманием того, откуда они берутся. Касательно недостатков - сначала подумал о некоторых данных, которые хотелось бы видеть обновленными, но с другой стороны, всегда ясно, откуда их брать (как правило везде есть ссылки, или комментарии ведущего). Все-таки, чем новее, тем более привлекательно смотрится вебинар, несмотря на то, что это никоим образом не умаляет его достоинств. Что я буду делать после вебинара? Укрепилось окончательное понимание, какая стратегия нужна. Порадовался, что собственные мысли оказались верные, немного скорректировал идею портфеля. Первое, что сделаю - проверю данные по коррелляциям, далее выберу фонды для классов активов, теперь уже с пониманием и обоснованием, почему именно тот, или другой фонд выбран. Дождусь окончания вклада, и инвестирую по плану. Приобрел еще до вебинара несколько книг из списка - буду читать. Первый отзыв после обучения - он более эмоциональный. Огромное спасибо, Сергей! dinnotop * * * Добрый вечер, Сергей, и большое спасибо за столь насыщенный вебинар! Обязательно обращусь к Вашему наставничеству еще. В качестве пожелания хотелось бы отметить, что на более узкие и специфические будущие вебинары (типа вложений в др.металлы и т.д.) можно было бы успешно давать ссылку на предварительную регистрацию и предоплату уже в самом закончившемся вебинаре. dmitri_j_m Уважаемый Сергей, В очередной раз хочу сказать спасибо за высокий профессионализм, прекрасную структуру, широкий и полезный объем информации Ваших вебинаров, за мотивацию думать без директивных инструкций. Отдельное спасибо за спокойный, расслабленный голос и темп изложения. Успеваешь схватить информацию, переварить, сформулировать вопросы. Это очень важно и выгодно отличает Вас от многих ведущих, которые "заводятся" сами и "заводят" слушателей, а затем директивно уводят туда, куда уже и сами не отслеживают!, забывают, потому что теряют нить и структуру диалога! Спасибо. Oleg Podramenskiy * * * Еще около сотни отзывов о ранее прошедших вебинарах можно прочитать в моем блоге: * * * Вебинар начинается в понедельник, 14 марта. К сожалению, большой наплыв желающих сделать все в самый последний момент приводит к дополнительной нагрузке на организаторов, и, как следствие, может привести к появлению возможных ненужных проблем у вас, как у участников. Пожалуйста, регистрируйтесь и оплачивайте заранее! * * * Ближайшие встречи, семинары и тренинги: Обсудить: Живой Журнал, Facebook, ВКонтакте, Twitter, YouTube Успеха вам!

Если вы хотите задать вопрос или поделиться своими мыслями, пишите Сергею Спирину. Имейте в виду, что письма могут цитироваться с указанием имени автора и адреса его электронной почты, если не оговорено обратное. Приглашаю вас принять участие в обсуждении материалов рассылки на форуме сайта Центр Финансового Образования.

|

|

| | | | | | | | | | |  |

Охрана окружающей среды Подробнее во вложении.

| | | | | | | | | | | |

| | | | | | | Уроки времен Дикого Запада Сегодня в выпуске: - Обвалы рынков, скандалы c акциями: уроки времен Дикого Запада

- Ближайшие встречи, семинары и тренинги:

* * * Обвалы рынков, скандалы c акциями:

уроки времен Дикого Запада Джейсон Цвейг

Источник: The Wall Street Journal

27 января 2016 г.

Перевод для AssetAllocation.ru Правительство массово инвестирует чрезмерно большие деньги в транспорт и земельное развитие. Банковская система неэффективна и коррумпирована. Местные власти влезают в долги, а затем хладнокровно объявляют по ним дефолт. Фондовый рынок жуликоват, на нем царят кумовство и инсайдерская торговля. Акции скачут вверх и вниз, как чертик на ниточке. Китай? Нет, это США в 19-м веке. Однако уроки из этого будут полезны инвесторам, которые смотрят на Китай и другие развивающиеся рынки. Финансовая история показывает, что доходность фондового рынка США в период формирующейся рыночной экономики была не выше, чем со времен после Второй Мировой войны. Урок в том, что страны с развивающимися рынками не являются более перспективными инвестициями лишь потому, что они «развивающиеся». Они обеспечивают более высокую доходность лишь после того, как рушатся, как рушится сейчас Китай. Британские инвесторы вновь и вновь выучивали этот урок на собственной шкуре в 19 веке, когда вливали инвестиции, эквивалентные сегодняшним десяткам миллиардов долларов, в американские акции и облигации. Они находились под воздействием грандиозного, длящегося целое поколение падения доходности по облигациям Великобритании примерно с 5,5% в 1816 г. до менее чем 3% в 1845 году, и вновь примерно с 4% в 1866 г. до 2% в 1897 году. Располагая столь дешевыми деньгами, британские инвесторы помогли с финансированием строительства Канала Эри /канал в штате Нью-Йорк, США, связывающий систему Великих озёр с Атлантическим океаном через реку Гудзон – прим. переводчика/, успешной и процветающей телеграфной сети и железных дорог. Те, кто пришел на гребнях эйфории, потеряли целые состояния на вложениях в пароходы, шахты и даже муниципальные облигации, когда власти США отреклись от своего долга.

Уолл-Стрит в 1873 г. Банкротство Union Trust Company Во многом похожим образом кампания Федерального Резерва и Европейского Центрального Банка снизила процентные ставки, и бегство инвесторов в более рискованные активы повлекло волну инвестиций в развивающиеся рынки. Между 2009-м годом, когда политики начали снижать процентные ставки, и концом прошлого года, американские инвесторы закачали более 200 миллиардов долларов во взаимные фонды и ETF-ы развивающихся рынков.

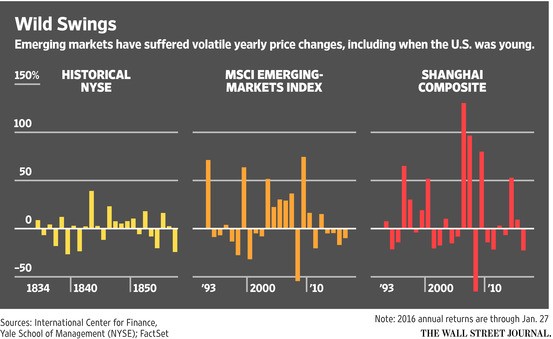

Дикие колебания

1. Нью-Йоркская фондовая биржа

2. Индекс развивающихся рынков MSCI

3. Shanghai Composite Таким образом, заморские пузыри, над которыми насмехаются многие западные инвесторы, во многом нашего собственного производства. Понеся столь большие потери в результате резкого снижения доходностей американских рынков, инвесторы не задумываются о более высоких рисках акций и облигаций развивающихся рынков. «Когда вы снижаете доходности по депозитам до нуля или ниже, то этим создаете портфельный эффект, который искажает все прочие рынки», говорит Сэнди Нэрн, исполнительный директор Edinburgh Partners, инвестиционной компании из Эдинбурга, Шотландия, которая имеет под управлением около $11 миллиардов. Развивающиеся рынки не приносят более высокую доходность лишь потому, что растут быстрее. Акции росли в среднем на 6,7% ежегодно за вычетом инфляции в период между 1802 и 1870 гг., когда в США были развивающимся рынком. Они вернулись к доходности 6,9% после 1926 года. И доходности 19 века вполне могут быть завышены как минимум на один процент ежегодно, с учетом трудностей с учетом результатов тысяч акций, которые в те дни исчезли без следа. В начале 19 века американский средний класс начал широко спекулировать акциями, подстрекаемый публикуемыми финансовыми зазывалами рекламными брошюрами, раздувающими горячие акции дня, вроде Morris Canal & Banking Co. Откаты и покровительство как местных, так и центральных властей, а также федерального правительства, перекачивали государственные средства в компании, управляемые их приспешникам. Повсеместно от Норфолка в Вирджинии до Вирджиния-Сити в Неваде появлялись фондовые биржи, и иностранцы вслед за местными жителями вовлекались в спекуляции. Эволюция Китая, как страны с развивающейся экономикой, до сих пор идет по схожему пути. Как нация, которая стремится стать развитым рынком, но все еще является развивающимся, Китай все еще подвержен резкой волатильности и диким перепадам настроений, которые всегда были характерными чертами молодых и неугомонных рынков. «Страны учатся на своих ошибках», - говорит Антуан Ван Агтмаел, инвестор в развивающиеся рынки, который и ввел в 1981 году термин «развивающиеся рынки», - «так будет и с Китаем». Инвесторы также обучаются медленно. Исследование инвестиционных доходностей за более чем вековой период показывает, что развивающиеся рынки показывают свои наилучшие результаты вовсе не на пике надежд, а после краха ожиданий инвесторов. Развивающиеся рынки принесли инвесторам -30% убытка в 2000 году, но зато удвоились за десятилетие 2000-х годов, тогда как развитые рынки пошли вниз, согласно инвестиционным исследованиям компании MSCI. Их популярность достигла своего пика в 2010 г. В следующие пять лет они потеряли совокупно -22%, тогда как индекс глобальных акций подорожал на +44%, а фондовые индексы США – на +75%. Вместе с падением индекса Shanghai Composite на -23% в 2016 году и на -55% от рекордного максимума в октябре 2007 года, китайский фондовый рынок приближается к точке, в которой многие инвесторы, скорее всего, разочаруются в нем. Разговоры о переходе Китая из статуса развивающихся в статус развитого рынка уже начали утихать. Уже скоро инвестиционные циники могут начать острить, что Китай – даже не развивающийся, а «погружающийся» рынок /игра слов «emerging» и «submerging» - прим. переводчика/. В этот момент разумным инвесторам стоит вновь проявить к нему интерес. Обсудить на AssetAllocation.ru * * * И напоминаю, что 14 марта начинается мой вебинар "Формирование инвестиционного портфеля". К сожалению, большой наплыв желающих сделать все в самый последний момент приводит к дополнительной нагрузке на организаторов, и, как следствие, может привести к появлению возможных ненужных проблем у вас, как у участников. Пожалуйста, регистрируйтесь и оплачивайте заранее! * * * Ближайшие встречи, семинары и тренинги: Обсудить: Живой Журнал, Facebook, ВКонтакте, Twitter, YouTube Успеха вам!

Если вы хотите задать вопрос или поделиться своими мыслями, пишите Сергею Спирину. Имейте в виду, что письма могут цитироваться с указанием имени автора и адреса его электронной почты, если не оговорено обратное. Приглашаю вас принять участие в обсуждении материалов рассылки на форуме сайта Центр Финансового Образования.

|

|

| | | | | | | | | | |  |

| | | | | | | | | | | |

| | | | | | | Больше, вы хотите больше? Сегодня в выпуске: - Больше, вы хотите больше?

- Ближайшие встречи, семинары и тренинги:

* * * Больше, вы хотите больше? Фрэнк Армстронг III

Источник: Forbes.com

30 октября 2015 г.

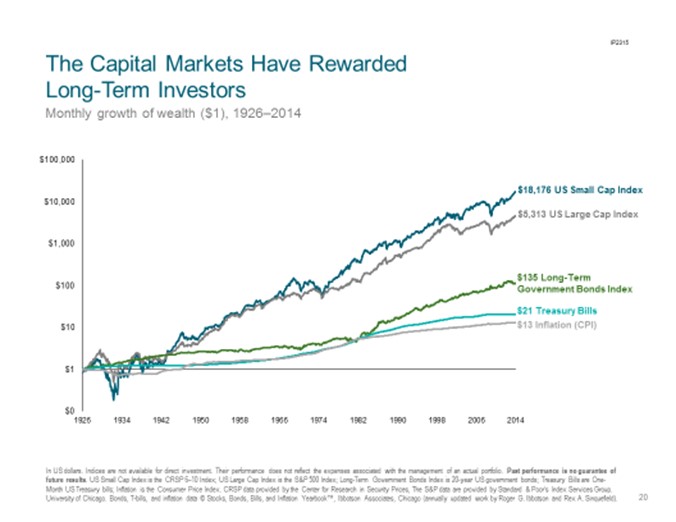

Перевод для AssetAllocation.ru Индекс S&P 500 - неплохая инвестиция, но что если вы хотите больше? На самом деле, обыграть индекс в долгосрочной перспективе довольно легко. Ранее мы сравнивали казначейские векселя с индексом S&P 500, чтобы проиллюстрировать премию, на которую могут рассчитывать инвесторы, принимающие риск инвестирования в акции. Но есть и гораздо более интересная история. Индекс S&P 500 - это выборка из крупнейших компаний, торгуемых на американском рынке. Эти фирмы столь велики, что они доминируют на американском рынке, причем настолько, что если сравнить их доходность со всеми акциями, торгующимися на американском рынке, то различия окажутся минимальны. Важно то, что индекс S&P 500 исключает тысячи компаний малой капитализации. По общей стоимости эти акции составляют небольшую долю рынка, но эти исключенные малые акции имеют как более высокий уровень риска, так и более высокую прибыль, чем их кузены с мега капитализацией из индекса S&Р 500. Поэтому существует дополнительная премия по отношению к общему рынку для инвесторов, готовых взять на себя некоторый дополнительный риск. Инвесторы, которые хотят большего, могут резонно увеличить вес небольших компаний в акциях своего портфеля. Предположим, Рип ван Винкль инвестировал доллар в индекс S&P 500 в далеком 1926 году. К концу 2104 он вырос бы до $5'313. Нехило, скажете вы. Но, если бы он вложил в меньшую половину рынка, то, проснувшись, он обнаружил бы, что его доллар вырос до $18'176.  Рис. 1. Рынки капитала вознаграждают долгосрочных инвесторов

Рост стоимости $1, 1926 - 2014 гг.

• $18'176 – индекс акций малых компаний

• $5'313 – индекс акций крупных компаний

• $135 – долгосрочные казначейские облигации

• $21 – казначейские векселя

• $13 – инфляция Но, как и сама премия по акциям, премия за малую капитализацию - независимая переменная. Вы не можете предсказать, когда она может проявиться. Иногда премия проявляется, иногда нет, а иногда бывает негативной. Она может остаться отрицательной в течение долгого времени. Он может опережать или отставать от доходности всего рынка или индекса S&Р 500, в зависимости от того, что вы считаете рынком. Чтобы определить премию, которую приносят малые компании, просто вычтите ежегодную доходность индекса S&P 500 из ежегодной доходности малых компаний.

Рис. 2. Результаты ежегодных наблюдений за премией

Малые акции минус крупные акции: рынки США, 1928 - 2014

- - Среднее арифметическое ежегодной премии

Серый интервал – внутри 2% от среднего

Темные столбцы – премия внутри диапазона Существует дополнительная плата в виде волатильности. Небольшие компании являются более волатильными, чем акции крупных компаний. Вы не будете выигрывать всегда. Совершенно точно будут года, в которые вы будете проигрывать. Итак, хорошая ли это ставка (стратегия)? На длительном промежутке времени это была очень хорошая ставка, которая выигрывала 55% времени ежегодно с 1926 года. Вы бы выигрывали чаще, чем проигрывали, и в среднем выигрыши составили бы больше, чем потери, и в совокупности вы могли бы выиграть по-крупному. Терпеливые инвесторы могли бы извлечь огромную пользу из распределения в пользу малых акций. Как и у других видов премии за риск, есть хорошее экономическое обоснование увеличенной доходности: инвесторы требуют более высокой доходности за принятие дополнительного риска. Премия остается постоянной с течением времени: мы наблюдаем ее в 76% всех 15-летних перекрывающихся интервалов с 1926 года. И она широко представлена на других рынках. Премия по малым компаниям наблюдается на всех развитых зарубежных рынках, а также на развивающихся рынках. Премии по малым компаниям могут быть получены в ликвидном и экономичном формате, эффективно и прозрачно, путем использования как традиционных индексных фондов, так и биржевых индексных фондов (ETFs). Поэтому, если вы хотите большего, пожалуй, вам стоит распределить часть акций вашего портфеля в малые компании. Обсудить на AssetAllocation.ru * * * И напоминаю, что 14 марта начинается мой вебинар "Формирование инвестиционного портфеля". К сожалению, большой наплыв желающих сделать все в самый последний момент приводит к дополнительной нагрузке на организаторов, и, как следствие, может привести к появлению возможных ненужных проблем у вас, как у участников. Пожалуйста, регистрируйтесь и оплачивайте заранее! * * * Ближайшие встречи, семинары и тренинги: Обсудить: Живой Журнал, Facebook, ВКонтакте, Twitter, YouTube Успеха вам!

Если вы хотите задать вопрос или поделиться своими мыслями, пишите Сергею Спирину. Имейте в виду, что письма могут цитироваться с указанием имени автора и адреса его электронной почты, если не оговорено обратное. Приглашаю вас принять участие в обсуждении материалов рассылки на форуме сайта Центр Финансового Образования.

|

|

| | | | | | | | | | |  |

| | |